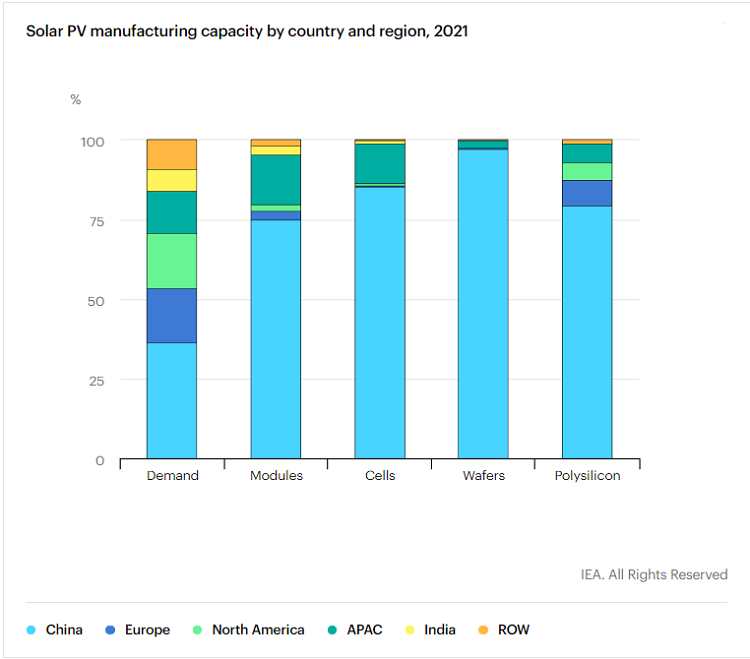

定量看,國際能源署(IEA)此前發布的《光伏全球供應鏈特別報告》顯示,自2011年以來,中國已經投資超過500億美元來擴張光伏設備產能,規模是歐洲的10倍,在價值鏈上創造了超過30萬個制造業就業崗位;中國光伏制造業在太陽能電池板的全部生產環節,從硅料、硅錠、晶圓到電池、組件,都占據全球至少80%的產能,其中最低的是硅料(79.4%),最高的是硅錠(96.8%)。IEA進一步預計,到2025年,中國在某些環節的產能占比將達95%甚至以上。

難怪IEA會用“dominate”(統治、支配、主宰)形容中國光伏的行業地位,甚至稱這對全球光伏供應鏈形成了一定威脅。“……全球供應鏈的地理集中度也帶來了政府需要應對的潛在挑戰 (……the level of geographical concentration in global supply chains also creates potential challenges that governments need to address)。”如果定性看,《紐約時報》一篇評論將中國光伏產業視為一種重大威脅的態度,更加有趣,上次的“威脅論”可能還是5G。

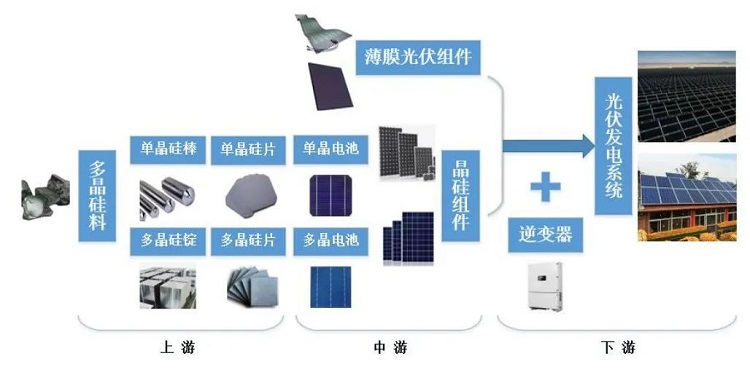

但太陽能電池板,并不是光伏價值鏈中唯一被中國企業主導的環節。本文聚焦的正是另一個不那么知名,但在光伏發電系統中同樣至關重要的設備—光伏逆變器。 逆變器,光伏的心臟與大腦 光伏逆變器,能將太陽電池組件產生的直流電轉換成頻率可調節、可用于生產生活的交流電,是光伏電站除電池板外最核心的設備之一。逆變器也負責最大限度地發揮光伏電池板的發電能力并提供系統故障保護,包括但不限于自動運行和停機功能、最大功率跟蹤控制功能、并網系統所需的一系列功能等。 換言之,光伏逆變器的核心功能,也可以概括為跟蹤光伏組件陣列的最大輸出功率,將其能量以最小的變換損耗、最佳的電能質量饋入電網。沒有這個光伏發電系統的“心臟與大腦”,當前太陽能電池所產生的電能就無法為人類所用。

從產業鏈位置看,逆變器位于光伏產業位于下游,是在建設發電系統(無論何種形式)的過程中進入鏈路的。

從成本上看,光伏逆變器在成本中的占比并不算高,一般情況下在分布式光伏系統中的占比要高于大型地面電站 。

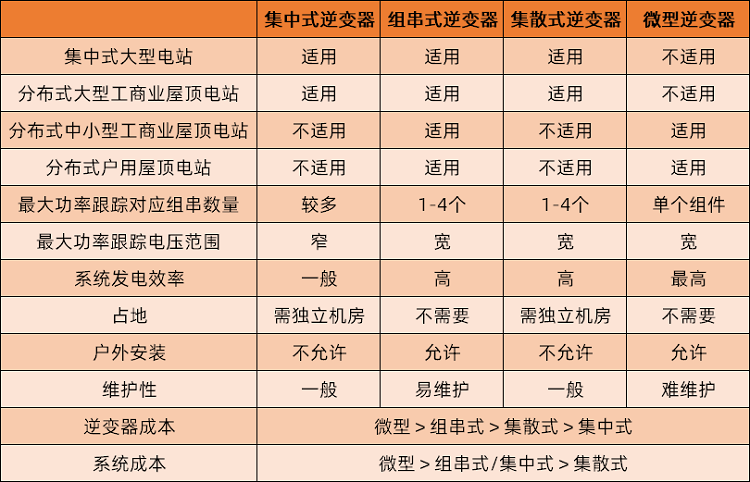

當前的光伏逆變器有多種分類方式,比較常見且方便理解的,是以產品種類作區分,主要有四種:集中式、組串式、集散式和微型逆變器。其中微型逆變器與其它三種設備區別較大,只可用于小型光伏發電系統,如入戶式光伏,不適用于大型系統。

從市場占比看,組串式逆變器已經占據絕對主導地位,集中式逆變器以較大差距位列第二,其他種類則占比很少。根據CPIA給出數據,組串式逆變器占比為69.6%,集中式逆變器占比為27.7%,集散式逆變器的市場占有率約為2.7%,微型逆變器則沒有可見的統計數據 。

當前最主流的逆變器產品之所以是組串式,在于:工作電壓范圍寬,弱光下發電能力強;單個逆變器控制電池組件少,一般僅數十個,遠小于集中式逆變器上千的數字,意外故障對整體發電影響效率比較低;運維成本低,故障檢測比較容易且出現故障時,排除故障耗時短,故障以及維修造成損失小。

不過需要強調,光伏行業目前除了大型電站外,同樣有具體應用場景龐雜,細分種類眾多的分布式光伏,如戶用光伏、廠房屋頂光伏、高層建筑光伏幕墻等等。對于此類光伏發電設施,國家也有相應的規劃,如住建部、國家發展改革委于7月下發的《城鄉建設領域碳達峰實施方案》中就提到,到2025年新建公共機構建筑、新建廠房屋頂光伏覆蓋率力爭達到50%。不同的應用場景,對光伏逆變器也有著不同的需求,且在光伏行業快速發展的當下,技術迭代對行業影響也不能忽視,使得光伏逆變器的市場格局存在一定不確定性。

市場規模方面需要言明,由于逆變器行業內有不止一家龍頭企業并未上市,信息披露的不完全造成了一定統計困難,導致受口徑影響,不同機構給出的數據存在一定的差異。

從市場規模看,以出貨口徑統計:IHS Markit給出的2021年光伏逆變器出貨量約為218GW,同比增長約27%;Wood Mackenzie(伍德麥肯茲)給出數據則超過225GW,同比增長22%。

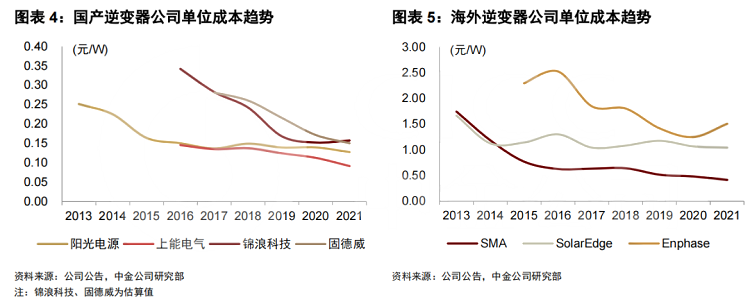

當前光伏逆變器行業之所以具備相當可觀競爭力,主要得益于國內企業穩定的成本控制能力帶來的可觀價格優勢。現階段國內在幾乎每一種類型的逆變器都具有相當明顯的成本優勢,單瓦成本僅有海外成本的50%甚至20%左右 。

降本增效是優化方向 現階段,國產光伏逆變器已經建立了一定的競爭優勢,但這當然不意味著行業就沒有了進一步優化的可能。未來的光伏逆變器主要降本路徑,集中在關鍵器件的國產化、功率密度提升和技術創新三個方面。

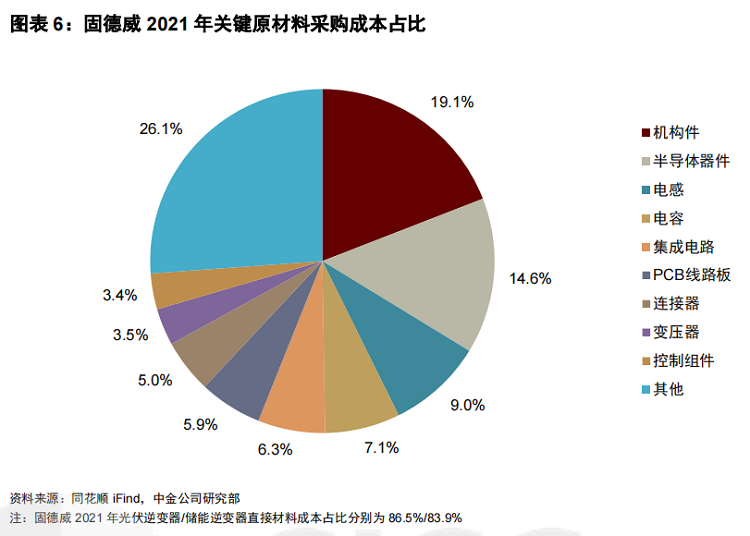

從成本構成上看,光伏逆變器的直接材料占比非常高,超過80%,可大致分為四個部分:功率半導體(主要為IGBT),機構件( 塑膠件、壓鑄件、散熱器、鈑金件等),輔材(絕緣材料、包材等),以及其它電子元器件(電容、電感、集成電路等)。光伏逆變器所用的材料普遍價格受上游原材料影響明顯,生產難度不高,市場競爭已經十分充分,進一步降本難度大,議價空間也比較有限,對于逆變器進一步降本提供不了太多幫助。

但半導體器件有所不同。功率半導體在逆變器成本中的占比在10%~20%之間,是實現逆變器的直交流逆變功能最核心的元器件,直接決定了設備的轉化效率。但是由于IGBT存在著不低的行業壁壘,現階段國產化水平并不高。

這使得功率半導體相較于其它器件,具備較強的定價權。也正是2021年以來全球性的半導體短缺以及提價,導致逆變器的利潤明顯承壓,產品毛利率多有下行。伴隨著國產半導體的快速發展,未來逆變器行業有望實現IGBT的國產化替代,實現整體降本。

功率密度提升,指的是開發等重下功率更高,或是同功率下更輕的產品,從而攤薄結構件/輔材等固定成本,實現相對降本的結果。從產品參數看,當前的各類逆變器,也確實在不斷提升額定功率與功率密度。

技術迭代就比較直白了。逆變器行業可以通進一步優化產品設計減少用料、改善生產工藝、改用更高效器件等方式,實現成本控制,進一步打開利潤空間。 下一片天地,儲能? 除了光伏之外,當前的逆變器行業的另一個市場方向,是同樣火熱的儲能。

光伏發電,尤其分布式光伏系統,具有天然的間歇性與波動性,接入儲能系統實現連續穩定電力供應是廣泛認可的解決方案。 為了滿足新型電力系統的需求,儲能變流器(Power Conversion System,PCS;有時為方便理解也直接稱儲能逆變器)應運而生。PCS是電化學系統中,連接電池系統與電網,實現電能雙向轉換的裝置,既可在負荷低谷將交流電轉換為直流電充入蓄電池,也可在負荷高峰期將儲電池內直流電轉換為交流電并網。

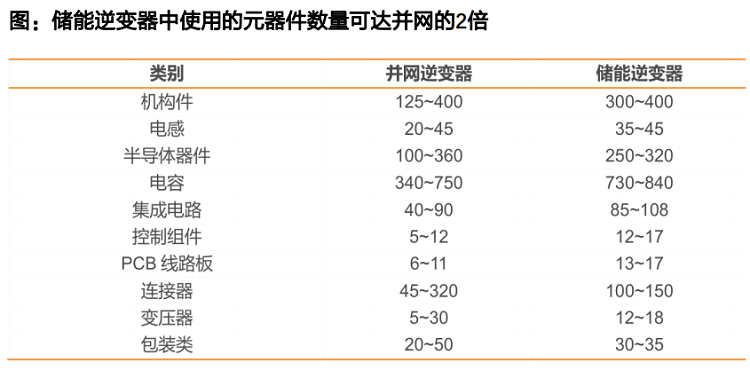

不過由于功能更為復雜,因此電網對儲能逆變器的性能要求也更高,導致其所用元器件數量大幅上升,可達普通光伏逆變器的近兩倍,同時復雜的功能也帶來了更高的技術壁壘。

相應的,盡管整體規模還不算很大,但儲能逆變器已經表現出了十分優秀的盈利能力,毛利率較光伏逆變器有著相當明顯的優勢。 從行業現狀看,海外的儲能市場起步較早,需求較國內旺盛一些,國內企業在行業內尚沒有建立與電池組件和逆變器相近的市場主導地位。不過現階段儲能逆變器的市場規模并不大,與光伏逆變器有著巨大的差距,國內外企業并不存在明顯的競爭力差異,主要是商業選擇的結果。

對于企業來說,盡管存在一定的技術壁壘,但儲能逆變器和光伏逆變器技術同源,企業轉型難度并不是很大。且在國內市場,由產業與政策共同驅動,儲能行業已經進入高速發展期,市場增量可觀,行業確定性很強,是逆變器企業十分清晰的業務拓展方向。

事實上,很多企業已經受益于儲能行業的良好預期。從2021年的業績看,很多企業的儲能業務線均表現出了強勁增長。盡管這種增長與低基數存在一定關系,但已經足夠證明發展儲能相關設備制造,具備很強的確定性,良好的商業邏輯與成長性也毋庸置疑。

儲能逆變器未來的降本路線也較為清晰,與光伏逆變器區別不大,集中在降低元器件價格,特別是功率半導體的國產化替代,且由于元器件使用數量顯著得多,國產化替代帶來的降本效應還能夠得到進一步放大。

逆變器企業若加速開發儲能變流器產品,則憑借儲能行業快速發展的東風,以及已經建立的并網逆變器競爭優勢,我們完全有理由相信,本土行業完全有機會憑借中國的制造業優勢,在儲能價值鏈內重現光伏產業的繁榮,國內企業獲得商業成功也是自然而然的結果。

|

汕頭高新區科技西路6號3層301A號房

汕頭高新區科技西路6號3層301A號房 0754-81888658

0754-81888658 multifit@multifitele.com

multifit@multifitele.com