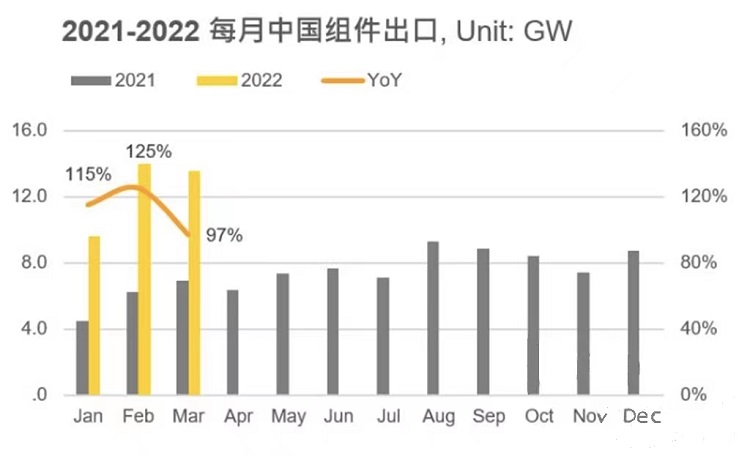

2022年一到三月,中國分別出口了9.6、14.0、13.6GW共計37.2GW的光伏組件到全球,相比去年同期共成長了112%,且每月都有幾乎一倍以上的漲幅。除了能源轉型浪潮持續外,2022年第一季成長的主要市場包括了處在烏俄沖突下必須加速傳統能源替代的歐洲,以及在今年四月開始征收Basic Customs Duty (BCD)關稅的印度。

歐洲

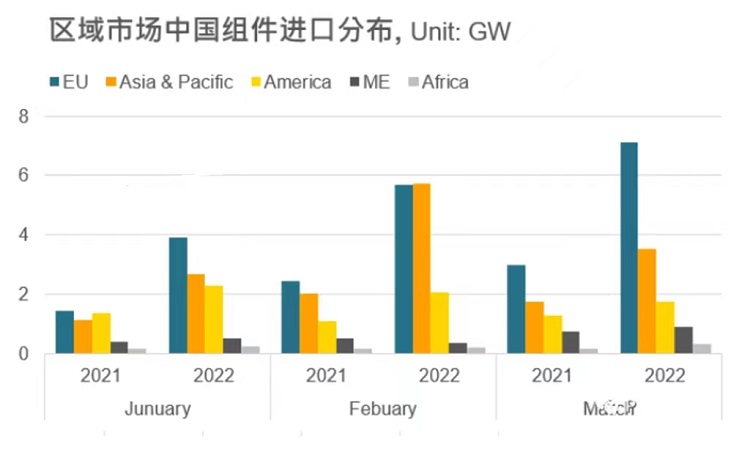

過去一直是中國組件出口最大市場的歐洲在今年第一季進口了 16.7GW的中國組件產品,相比去年同期的6.8GW,同比成長了145%,是同比成長最高的地區。歐洲本身就是對能源轉型最積極的市場,各國政府持續釋出有利再生能源發展的政策,國家新政府在上任后也加速再生能源發展。而近期的烏俄沖突更是大大影響了歐洲的能源政策,各國為了加速擺脫對俄羅斯的石油、天然氣依賴,開始規劃加速再生能源的部署,其中進度最快的代表為能源消耗大國德國,德國目前已經將完全使用再生能源的時程提前到了2035年,大大刺激今年以及未來對光伏產品的需求。歐洲對于再生能源的高需求也使得對于組件價格的上漲接受度較高,因此在供應鏈價格持續上漲的第一季度,歐洲仍對光伏產品需求不減,逐月持續成長。目前累計從中國進口組件超過GW級以上的市場包括荷蘭西班牙和波蘭。

亞太地區

中國出口亞太市場在第一季同樣成長快速,目前已經累計了11.9GW的中國組件出口,同比去年成長了143%,為成長第二快速的市場。與歐洲市場不同的是,亞洲部份國家相較去年雖有成長,但是主要拉動組件需求來源的是印度一個單一市場。印度在第一季累積從中國進口了8.1GW的組件,同比去年1.5GW成長了429%,成長幅度相當顯著。造成印度需求火熱的主要原因是印度政府在四月開始課征BCD關稅,對光伏電池和組件分別課征25%、40%的BCD關稅,廠家們趕在BCD關稅征收前大量進口光伏產品至印度,造成了空前的成長。然而,在關稅課征后,預期印度市場的進口需求將開始降溫,且第一季中國出口印度占了亞太市場的68%,單一國家影響較大,第二季度開始亞太市場可能出現較明顯的下降,但仍會是全球的第二大出口需求市場。截至一季度中國出口亞太市場超過GW級的國家包括印度、日本和澳大利亞。 美洲、中東和非洲 美洲、中東和非洲在今年第一季分別從中國進口了6.1、1.7和0.8GW的組件,同比成長也來到了63%、6%和61%,除中東市場外也都有顯著的成長。拉動美洲市場的仍是主要的光伏需求大國巴西,巴西第一季累計從中國進口了4.9GW的光伏組件,對比去年2.6GW同比成長84%,巴西受惠于目前進口光伏產品免稅的政策,持續為中國的前三大組件出口市場。但是在2023年巴西將開始對分布式項目課征相對應規費,課征前可能造成像印度課征BCD關稅前的一波火熱需求。

2022后續展望

能源轉型與企業社會責任浪潮持續,全球對于再生能源的需求持續提升,加速光伏布局,2022年全球非中國光伏組件需求保守在140 – 150GW,樂觀狀況下甚至可以達到160GW以上,預期2022年中國組件出口主要市場仍是推進能源轉型最快速的歐洲和亞太地區,以及一季度單月出口量都超過GW級的巴西。

雖然目前整體市場前景看好,但仍需關注整體光伏供應鏈目前上下游產能不匹配和疫情管控造成的供應鏈漲價、堵塞問題,是否造成對價格較為敏感的集中式項目需求遞延或減少;以及各國的貿易政策所導致的貿易壁壘是否直接沖擊2022全年光伏產品需求。

|

汕頭高新區科技西路6號3層301A號房

汕頭高新區科技西路6號3層301A號房 0754-81888658

0754-81888658 multifit@multifitele.com

multifit@multifitele.com