|

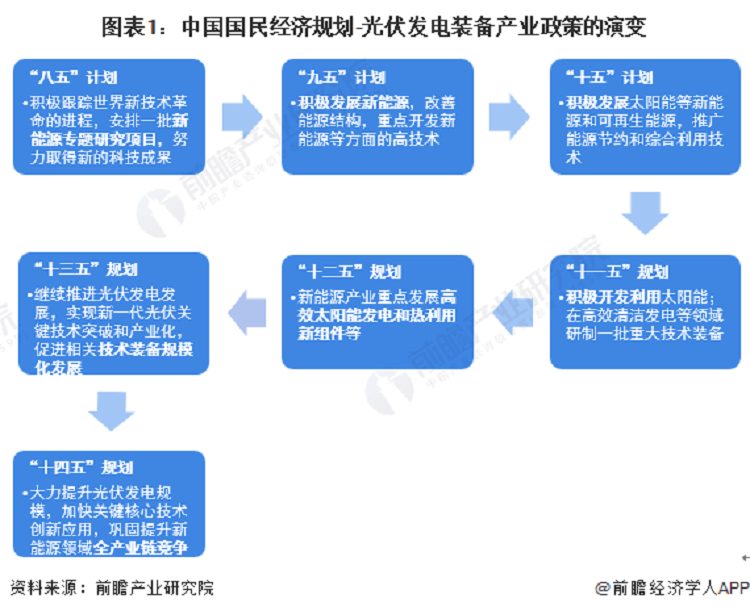

1、政策歷程圖

光伏發電裝備產業是基于半導體技術和新能源需求而融合發展、快速興起的朝陽產業,也是實現制造強國和能源革命的重大關鍵領域。根據我國國民經濟“八五”計劃至“十四五”規劃,國家對光伏發電裝備產業的支持政策經歷了從“積極發展”到“重點發展”再到“鞏固提升全產業鏈競爭力”的歷程,政策層面的支持力度逐漸加大。

“八五”計劃(1991-1995年)至“十一五”計劃(2006-2010年)時期,國家層面以積極探索發展新能源產業為重點,大力推進光伏發電等新能源裝備技術突破;“十二五”時期,國家明確提出了要重點發展高效太陽能發電和熱利用新組件等新能源產業,全國光伏發電裝備產業發展進入高潮;到“十四五”時期,國家進一步推動提升光伏發電規模,鞏固提升新能源領域全產業鏈競爭力,而國內光伏發電裝備產業發展也進入全產業鏈提升新階段。

2、國家層面政策匯總及解讀

——國家層面光伏發電裝備產業發展政策匯總

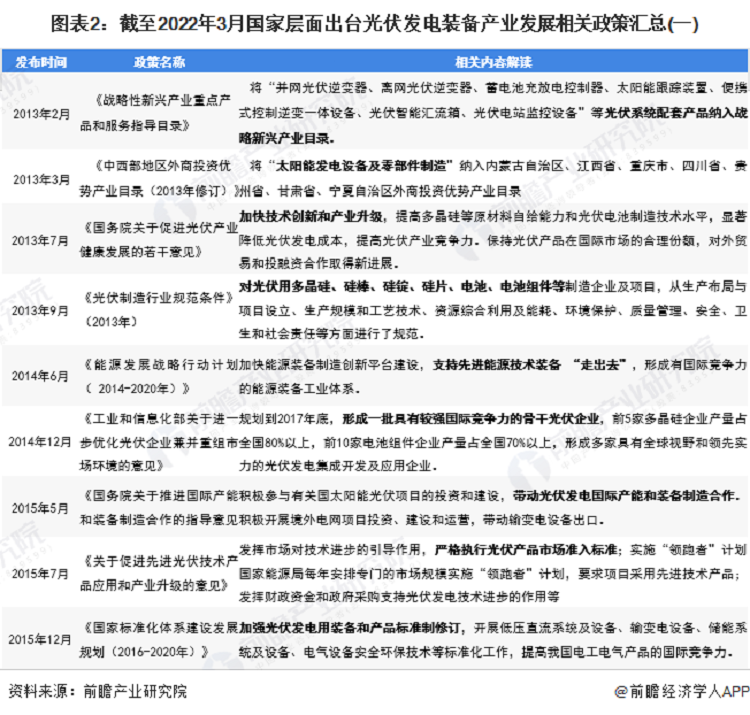

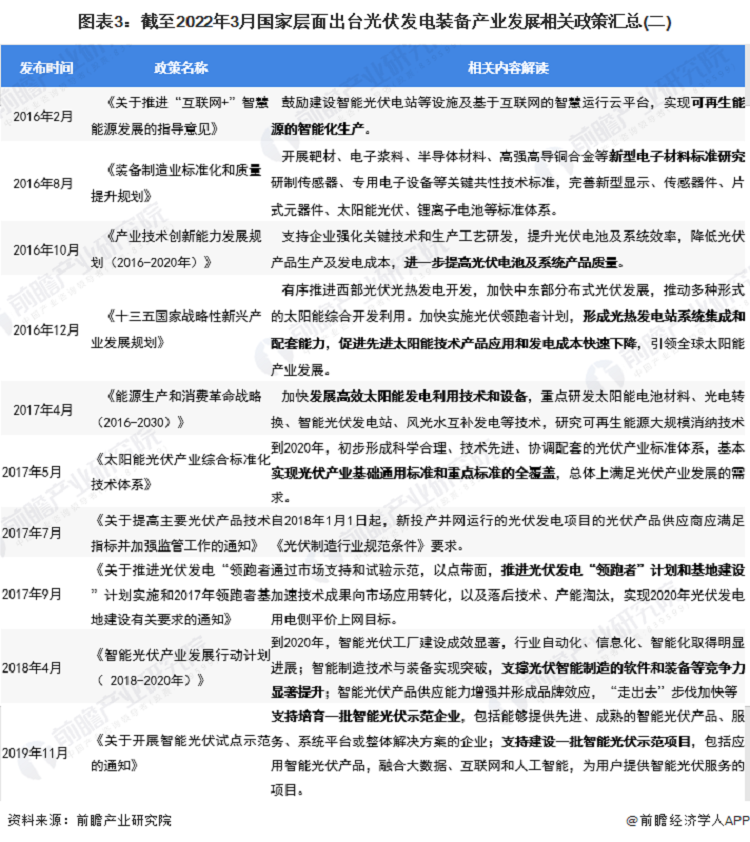

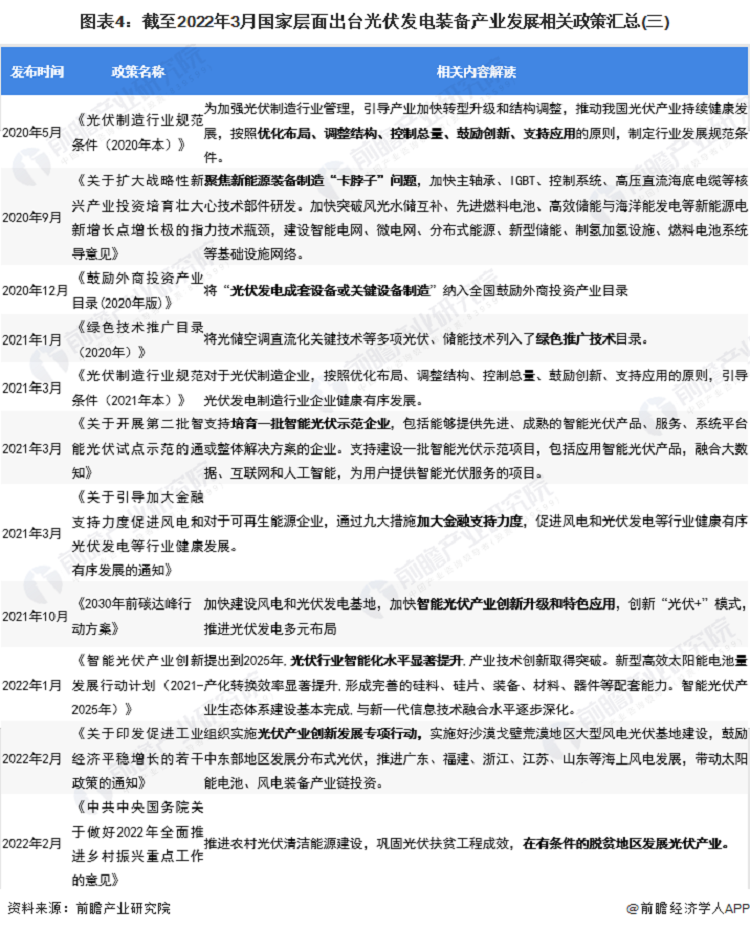

進入“十二五”時期,國家政策出臺一系列措施推動光伏發電裝備產業快速發展。2013年,國家發改委將“并網光伏逆變器、離網光伏逆變器、蓄電池充放電控制器、太陽能跟蹤裝置、便攜式控制逆變一體設備、光伏智能匯流箱、光伏電站監控設備”等光伏系統配套產品納入戰略新興產業目錄,之后陸續出臺了《光伏制造行業規范條件》、《關于促進先進光伏技術產品應用和產業升級的意見》、《關于提高主要光伏產品技術指標并加強監管工作的通知》等政策,極大促進了國內的光伏發電裝備產業技術水平提升;2018年以后,《智能光伏產業發展行動計劃(2018-2020年)》、《智能光伏產業創新發展行動計劃(2021-2025年)》等政策的出臺對國內光伏發電裝備產業的創新發展提出了更高的要求。

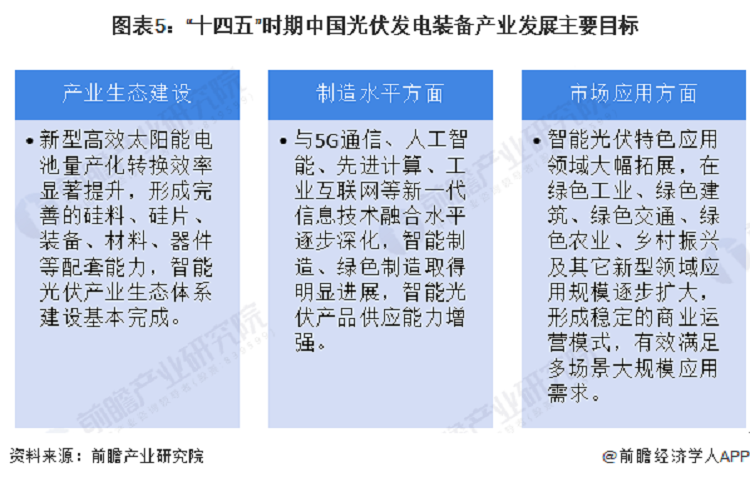

——國家層面光伏發電裝備產業發展目標解讀

2022年1月5日,工業和信息化部、住房和城鄉建設部、交通運輸部、農業農村部、國家能源局聯合印發《智能光伏產業創新發展行動計劃(2021-2025年)》,提出在“十四五”期間,以構建智能光伏產業生態體系為目標,堅持市場主導、政府支持,堅持創新驅動、產融結合,堅持協同施策、分步推進,把握數字經濟發展趨勢和規律,促進新一代信息技術與光伏產業融合創新,加快提升全產業鏈智能化水平,增強智能產品及系統方案供給能力,鼓勵智能光伏行業應用,促進我國光伏產業持續邁向全球價值鏈中高端。

另外,在細分產業發展方面,提出要推進智能光伏產業鏈技術創新,加快大尺寸硅片、高效太陽能電池及組件等研制和突破,夯實配套產業基礎,推動智能光伏關鍵原輔料、設備、零部件等技術升級。

——符合《光伏制造行業規范條件》企業分析

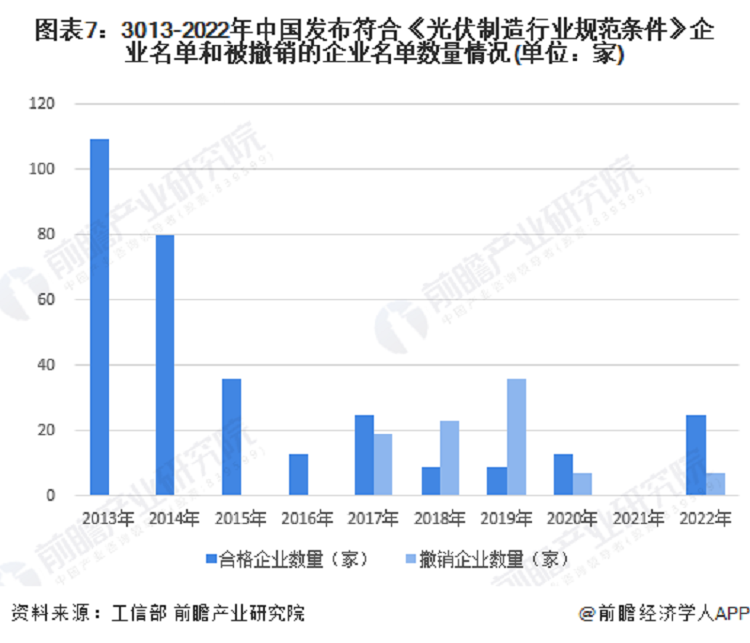

自2013年開始,國家工信部按照《國務院關于促進光伏產業健康發展的若干意見》的要求,根據《光伏制造行業規范條件》及《光伏制造行業規范公告管理暫行辦法》,經企業申報、省級工業和信息化主管部門核實推薦、專家復核、網上公示及現場抽檢,將符合《光伏制造行業規范條件》企業名單和被撤銷的企業名單進行公示。截至2022年3月,全國共發布10個批次的合格企業名單(企業數量超過300家)和5個批次的被撤銷企業名單(超過90家),目前國內現存的符合《光伏制造行業規范條件》的企業數量超過200家。

注:1)2022年數據截至2022年3月份;2)2014年發布了兩批次的合格企業名單,自2017年開始發布被撤銷企業名單,2021年未發布合格或被撤銷企業名單。

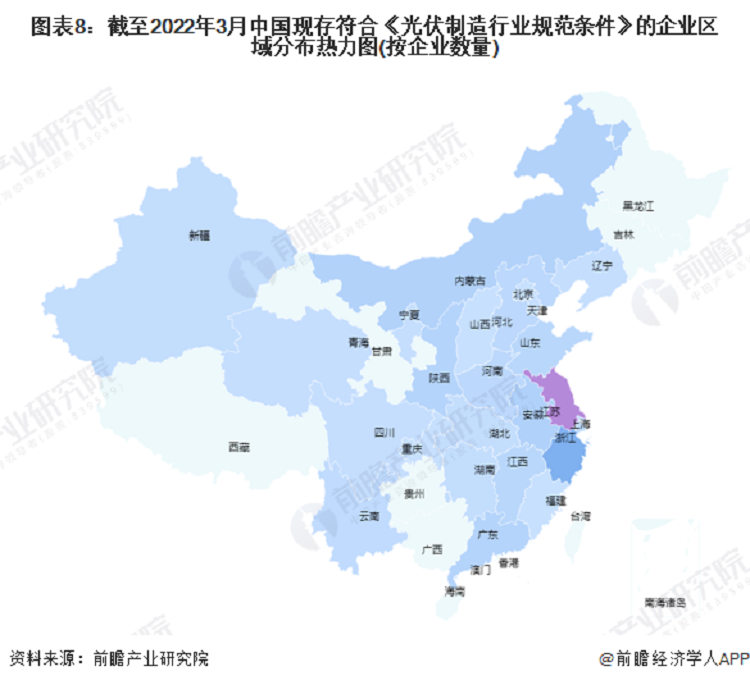

從現存的符合《光伏制造行業規范條件》的合格企業區域分布來看,江蘇省分布最多,超過70家,其次是浙江省、安徽省、內蒙古等地。

注:顏色越深代表合格企業數量越多。

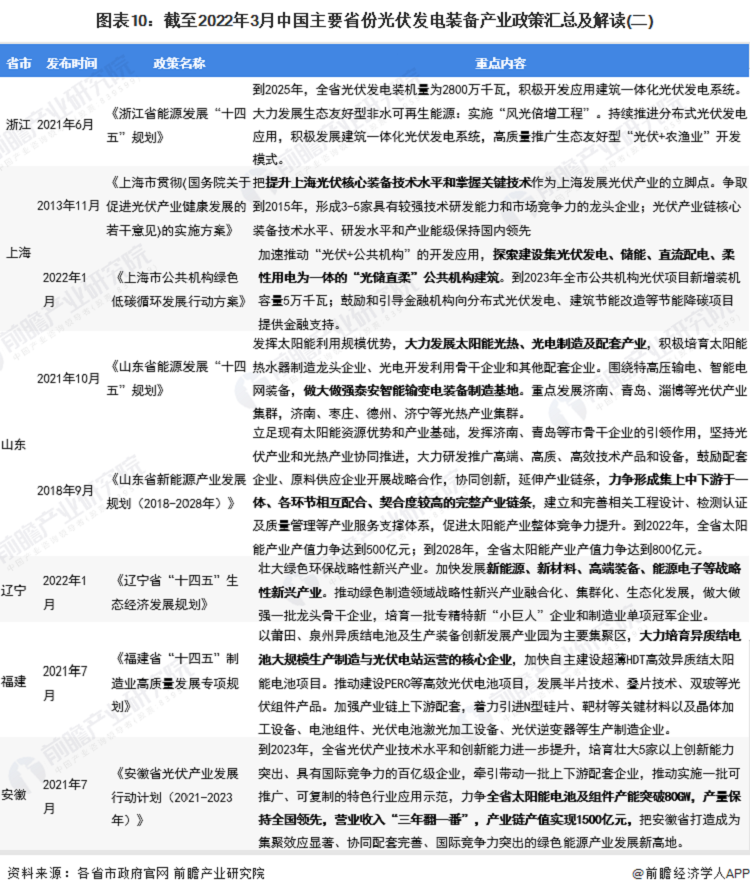

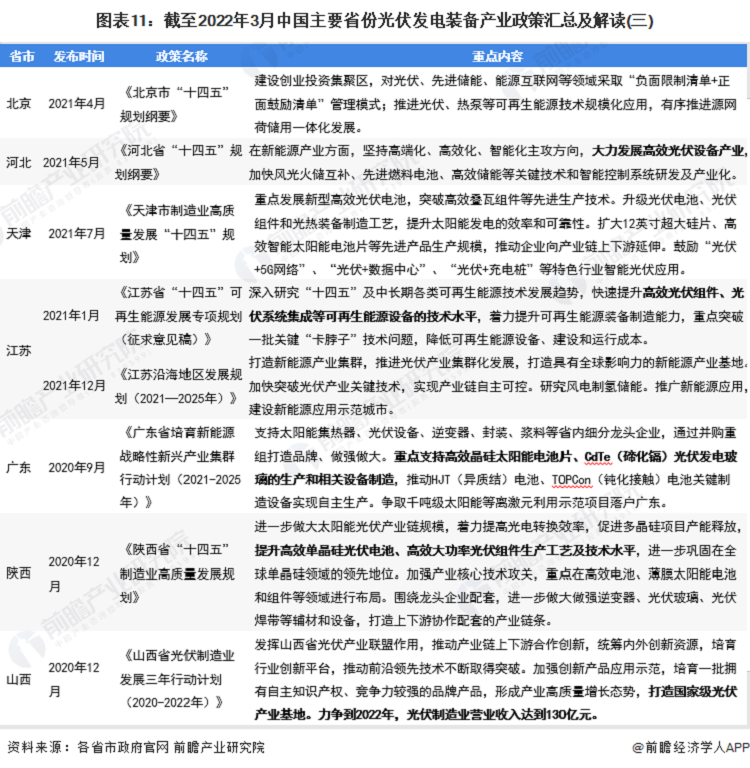

3、各省市層面政策匯總及解讀

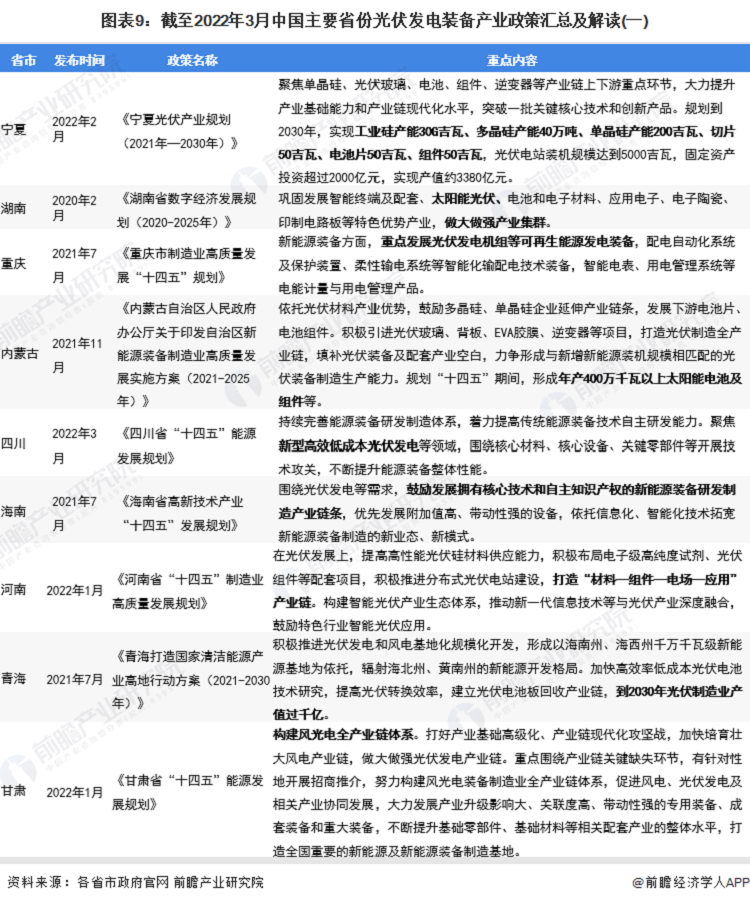

——31省市光伏發電裝備產業政策匯總

除了中央政府層面的大力支持,地方政策也積極跟進,全國大部分省份均自2020年底開始陸續發布有關光伏發電裝備產業發展的指導意見或發展目標,促進重點地區的光伏發電裝備產業在全國新能源產業建設潮流中發揮重要作用,引領朝向國際領先的現代化光伏發電裝備強國邁進。

——31省市光伏發電裝備產業發展目標解讀

“十四五”期間,內蒙古、寧夏、山西、山東等地均提出光伏發電裝備產業發展的具體指標,另外天津、福建、廣東、陜西等地均在區域產業規劃政策中對光伏發電裝備產業的發展方向、建設重點等方面提出具體部署,具體情況如下:

注:上圖僅標注提出具體發展指標或方向的省份。

以上數據來源于前瞻產業研究院《中國光伏發電產業市場前瞻與投資戰略規劃分析報告》。

|

汕頭高新區科技西路6號3層301A號房

汕頭高新區科技西路6號3層301A號房 0754-81888658

0754-81888658 multifit@multifitele.com

multifit@multifitele.com